La casa campestre que la gobernadora Libia Denisse construyó sobre lo que fueron terrenos ejidales, tuvo hasta septiembre de 2025 una cuota mínima de predial: pagaba el equivalente a 68 pesos bimestrales (413 pesos al año), como si su propiedad fuera un terreno baldío, con cero metros cuadrados de construcción. La cuota se actualizó a las tres semanas de que MCCI reveló los detalles de su propiedad.

La gobernadora de Guanajuato, Libia Dennise García Muñoz Ledo, pagó una cuota anual de 413 pesos de impuesto predial por su rancho de dos hectáreas (20 mil metros cuadrados).

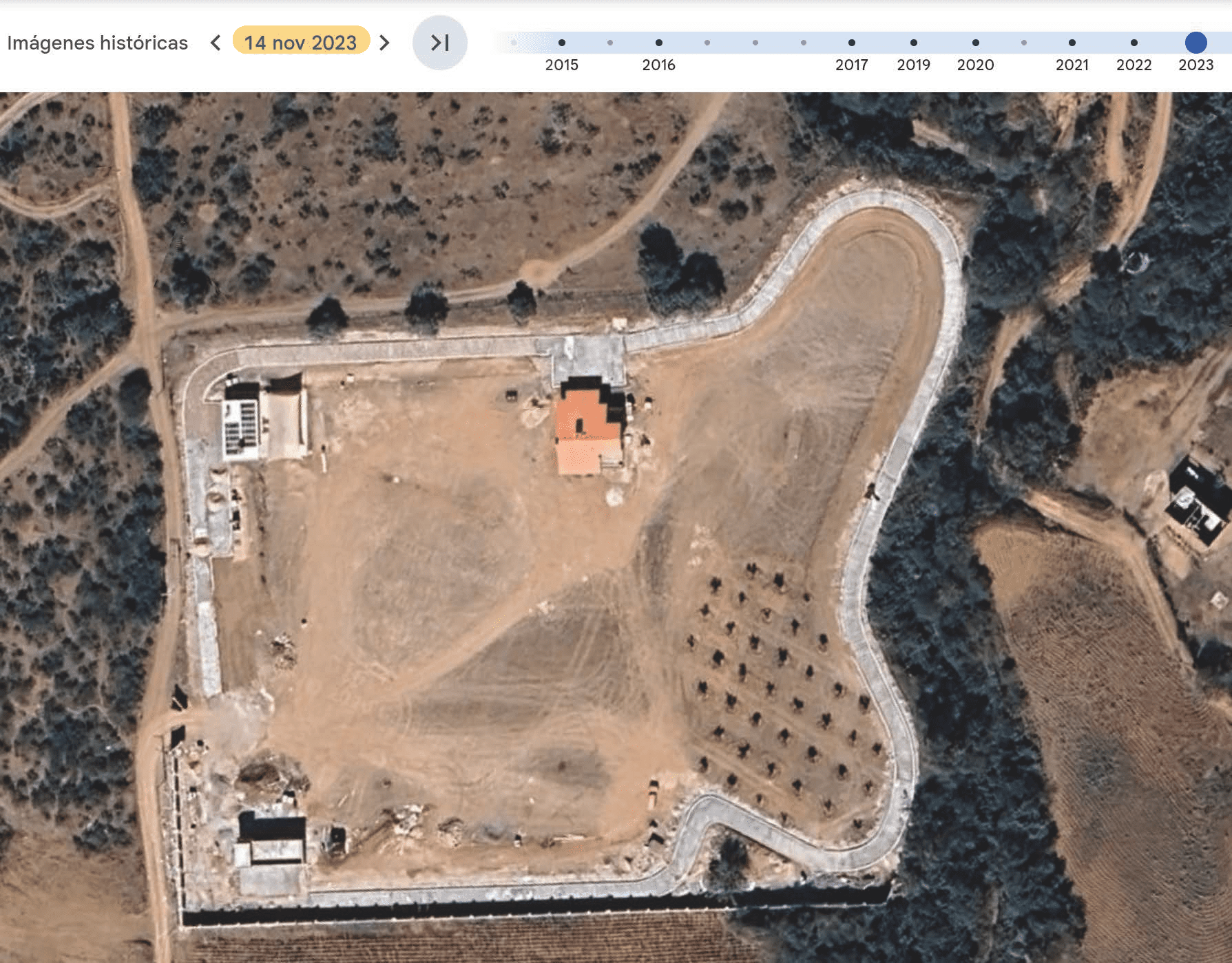

Esa cuota mínima, que equivale a 68 pesos bimestrales, se aplicó al clasificarse su predio como un terreno baldío, con cero metros construidos, pese a que desde finales de 2023 ya había sido concluida una casa campestre y un camino interior con una extensión de más de 500 metros lineales, como consta en fotografías satelitales.

El reportaje de MCCI se publicó el 29 de septiembre de 2025, y tres semanas después, el 20 de octubre, la oficina de catastro del municipio de Silao -donde se ubica el rancho de la gobernadora- reportó el pago actualizado por el predio que ya contempla 585.7 metros cuadrados de construcción y su respectivo incremento en el valor fiscal.

Los cambios

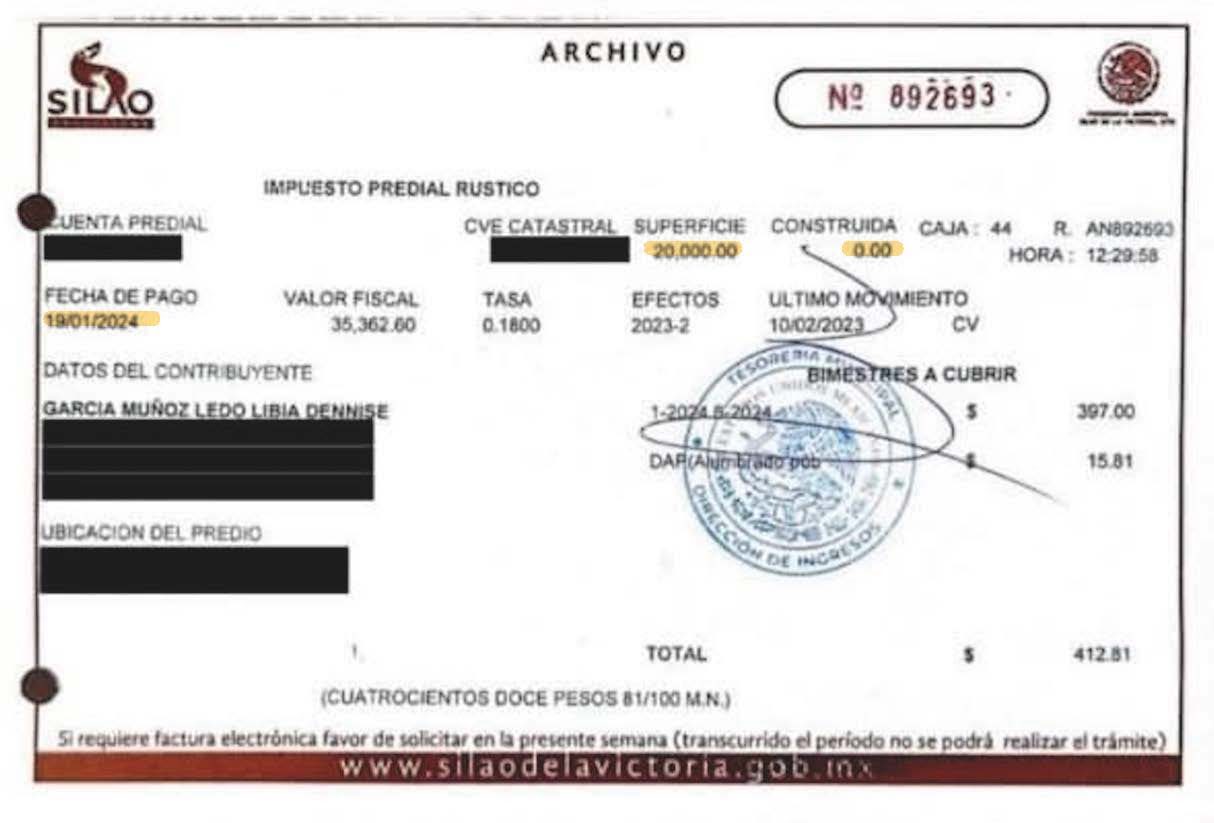

El recibo del impuesto predial correspondiente a 2024 de la propiedad campestre de la gobernadora reportó un pago de 412.81 pesos, debido a que el inmueble fue declarado oficialmente como un terreno sin construcción.

El documento del catastro señala explícitamente cero metros cuadrados edificados, lo que permitió aplicar la tarifa mínima correspondiente a un predio baldío.

Sin embargo, la evidencia de fotografías satelitales indica que la situación física del terreno ya era distinta desde antes. Una imagen de noviembre de 2023, dos meses previos al pago, muestra la existencia de una casa campestre de dos niveles, de aproximadamente 274 metros cuadrados y con tejado a dos aguas.

En la misma toma satelital se observan otras obras en proceso: dos construcciones adicionales en los extremos norte y sur del predio, de alrededor de 100 y 90 metros cuadrados, así como la colocación de una barda perimetral de 400 metros lineales.

Documentos catastrales y recibos de pago evidencian inconsistencias prolongadas en el registro fiscal de la finca.

En el pago efectuado el 19 de enero de 2024 el predial se cubrió como si el predio estuviera vacío. El recibo consignó un valor fiscal de 35 mil 362 pesos y superficie construida de cero metros cuadrados, lo que derivó en la cuota anual de 412.81 pesos. En términos prácticos, el impuesto se pagó como terreno baldío aun cuando ya existían edificaciones.

La situación persistió durante 2025. El 26 de septiembre de ese año, correspondiente al quinto bimestre (septiembre-octubre), la propiedad seguía reportando oficialmente cero metros cuadrados construidos, el mismo pago mínimo anual y sin actualización del valor fiscal.

La regularización catastral se concretó hasta finales de 2025. El cambio quedó asentado el 20 de octubre de ese año, unos días después de la publicación de MCCI, cuando el recibo ya reconocía que, dentro de una superficie de 20 mil metros cuadrados, existían 585.7 metros cuadrados construidos.

En esa fecha también se elevó el valor fiscal a 3 millones 403 mil 410 pesos y se registró un pago de predial de mil 021 pesos correspondiente al último bimestre del año, marcando por primera vez el reconocimiento formal de la edificación en los documentos tributarios.

El valor fiscal del inmueble, establecido por el catastro, fue de 3 millones 403 mil pesos. Sobre ese valor se aplicó una tasa anual de 0.18% para determinar el pago del predial.

Previamente ya se había generado un avalúo con fecha del 19 de septiembre de 2025, cuyos efectos fiscales no se reflejaron de inmediato. La regularización ocurrió tras la exposición pública de la casa campestre de la Gobernadora.

El abogado e integrante de la organización Sinaloenses Unidos Contra la Corrupción, Rogelio Santoyo Guevara, quien denunció el caso públicamente y analizó los documentos, señaló que, en conjunto, la línea temporal muestra que la propiedad pagó el predial durante un periodo prolongado como si fuera un terreno vacío, pese a contar con construcciones posteriormente reconocidas.

“La actualización catastral se aplicó hasta finales de 2025 y después se registraron variaciones poco claras en la tasa del impuesto. La secuencia bimestral, quinto bimestre sin construcción y regularización posterior, resulta técnicamente incongruente y genera dudas sobre la oportunidad y consistencia del proceso administrativo”, apuntó.

La finca campestre de la gobernadora se ubica en el ejido de Baños de Agua Caliente, entre Silao y León, y cuenta con aproximadamente 20 mil metros cuadrados de superficie, equivalentes a casi tres canchas de fútbol profesional. En marzo de 2025, imágenes satelitales muestran que el bardeado que rodea a la propiedad se había extendido a un terreno aledaño de al menos 2 mil 800 metros cuadrados, además de construir canchas deportivas, un área de juegos infantiles y una alberca techada.

La finca campestre tiene, además, una casa de servicio de 90 metros cuadrados en un extremo del predio, una plantación de olivos y un camino interior adoquinado con una extensión de más de 500 metros.

Además de las inconsistencias fiscales, existe una marcada discrepancia entre el valor comercial estimado del inmueble y el impuesto efectivamente pagado.

Un avalúo presentado por la gobernadora y realizado por el arquitecto Miguel Ángel León Ramírez en marzo de 2024, como parte de la respuesta al reportaje de MCCI, fijó el precio de la finca campestre en 8.9 millones de pesos, mientras que ese mismo año el predial cubierto fue de apenas 413 pesos ante el municipio.

El documento estima que tres construcciones, la cabaña principal de dos niveles y dos edificaciones laterales, suman 363.20 metros cuadrados con un valor conjunto de 8.5 millones 526 mil 998.40 pesos, cifra que ha sido cuestionada por considerarse inferior a los costos reales del mercado.

Integrantes de Silaoenses Unidos Contra la Corrupción señalaron en días pasados en rueda de prensa que el avalúo no incluyó diversas amenidades visibles en la finca, como dos canchas deportivas, una alberca techada y un área de juegos infantiles. De incorporar estos elementos, el valor total del inmueble podría ser considerablemente mayor al reportado por la mandataria estatal.

Postura del Gobierno de Guanajuato. ‘El valor fiscal no es atribuible a la Gobernadora’

MCCI envió un cuestionario al área de Comunicación del Gobierno de Guanajuato sobre el pago del predial de la gobernadora. A continuación se reproduce íntegra la respuesta:

En atención a su solicitud de información y con el propósito de contribuir a un ejercicio informativo basado en elementos verificables, se remiten las siguientes precisiones respecto de los señalamientos. La información que se presenta se sustenta en registros oficiales a efecto de brindar claridad sobre los hechos.

1.- En el recibo del pago del predial correspondiente a 2024, que fue cubierto el 19 de enero de ese año, se menciona que la superficie construida del predio era de cero metros cuadrados. Sin embargo, una imagen satelital de noviembre de 2023 muestra que el predio ya tenía en esa fecha construcciones concluidas y otras en proceso. ¿Se reportaron esas construcciones al gobierno de Silao para la actualización del valor fiscal y, por tanto, de la cuota aplicada?

El artículo 172 de la Ley de Hacienda para los Municipios del Estado de Guanajuato establece que, una vez concluida una obra de construcción, reconstrucción o ampliación, la autoridad municipal debe ordenar la realización del avalúo correspondiente para determinar la nueva base gravable del impuesto predial, misma que entra en vigor a partir del bimestre siguiente a la notificación de los resultados al contribuyente.

En ese sentido, la actualización de la base gravable no se realiza mientras la obra se encuentra en proceso, sino una vez que la autoridad municipal lleva a cabo el avalúo y notifica formalmente el nuevo valor fiscal.

En el caso referido, el aviso de terminación de obra fue expedido por la autoridad municipal el 12 de enero de 2024. Por ello, el pago del impuesto predial correspondiente al ejercicio 2024, realizado el 19 de enero de ese mismo año, se cubrió con base en el valor catastral que se encontraba vigente en ese momento en el registro municipal.

2.- Hasta el quinto bimestre de 2025 (septiembre-octubre), la propiedad seguía reportando oficialmente cero metros cuadrados de construcción, a pesar de que hay evidencias gráficas que muestran que desde 2024 el predio tenía 585.7 metros cuadrados construidos, además de una barda perimetral de 400 metros lineales y un camino interno. ¿Por qué razón no se actualizó con oportunidad el valor fiscal de la propiedad?

3.- Observamos que la regularización catastral del predio se realizó hasta el 20 de octubre de 2025, unos días después de la publicación del reportaje de MCCI sobre la casa campestre de la Gobernadora. ¿Por qué se actualizó hasta esa fecha?

A las preguntas 2 y 3 se brinda la siguiente respuesta:

Como se señaló, el aviso de terminación de obra fue emitido por la autoridad municipal el 12 de enero de 2024.

De acuerdo con lo establecido en el artículo 172 de la Ley de Hacienda para los Municipios del Estado de Guanajuato, corresponde a la autoridad municipal realizar el avalúo fiscal y notificar al contribuyente el nuevo valor catastral, momento a partir del cual surte efectos la actualización de la base gravable del impuesto predial.

En este caso, la actualización del valor fiscal del inmueble se realizó una vez que la autoridad municipal llevó a cabo el avalúo correspondiente y notificó su resultado, procedimiento que forma parte de las facultades administrativas del municipio.

Por lo tanto, el momento en que se concretó la actualización del valor fiscal no es atribuible a la C. Gobernadora del Estado, quien cumplió con informar oportunamente la terminación de la obra ante la autoridad municipal y ha cubierto en todo momento el impuesto predial conforme a los montos determinados por dicha autoridad.

Cabe señalar que el pago del impuesto predial correspondiente al año 2025 fue determinado por la autoridad municipal con base en el valor fiscal actualizado del inmueble, fijado en $3,403,410.98 (tres millones cuatrocientos tres mil cuatrocientos diez pesos 98/100 M.N.), una vez observado el procedimiento previsto en la legislación aplicable (el impuesto predial de conformidad con las leyes se calcula con base en el valor fiscal del inmueble y no con base a su valor comercial).

Se reitera la disposición institucional para atender cualquier requerimiento adicional en el ámbito de las facultades legales correspondientes.